スタッフブログ

平成29年分の確定申告の変更点・Part2 『セルフメディケーション』

- 施策情報など

- 投稿日:

こんにちは!

staff:ハタボ―です\(^o^)/

個人事業主のお方はそろそろ確定申告の時期が近付いてまいりましたが準備は進んでおりますでしょうか?

今回は、昨年一時話題になったセルフメディケーション税制について、活用する時期が参りましたので改めてご紹介させていただきます。

セルフメディケーション税制の創設(医療費控除)

背景として、国民医療費が年々増大する中、国民が自ら自己の健康管理を進めるセルフメディケーションを推進することが重要であるとの観点から、平成28年度税制改正で創設されましたヽ(^o^)丿

概要として、健康の保持増進及び疾病の予防への取組として一定の取組を行っている納税者が、平成29年1月1日から平成33年12月31日までの間に自己又は自己と生計を一にする配偶者その他の親族のために特定一般用医薬品等購入費を支払った場合には、一定の金額の所得控除(医療費控除)を受けることができます。

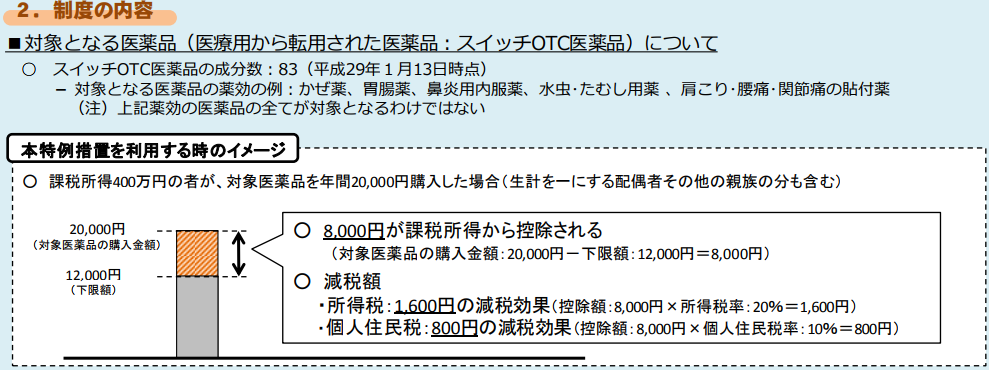

図説すると以下の様なイメージです!(^^)!

従来の医療費控除は10万円以上の医療費の自己負担が必要要件でしたが、「これなら適用される!」という方も多いのではないでしょうか(^O^)?

国が認めた医薬品を見分けるには、医薬品のパッケージにセルフメディケーション税制の対象である旨を示す識別マークがあるので買う時に見れば分かるようにはなっていますが、厚生労働省HPにも対象品目リスト等が詳細が詳しく記載されております。

「識別マーク」

かなりの点数が対象になってるので、利用の出来る方も多いかと思います。

是非活用してみて下さい\(^o^)/

セルフメディケーション税制は医療費控除の特例であり、従来の医療費控除との選択適用となりますので、いずれか一方を選択して適用を受けることになりますのでご注意ください。

したがって、セルフメディケーション税制の適用を受けることを選択した納税者は従来の医療費控除を受けることができず、従来の医療費控除を受けることを選択した納税者はセルフメディケーション税制の適用を受けることはできません。このため例えば、セルフメディケーション税制の適用を受ける場合には、この特例の対象となる特定一般用医薬品等購入費以外の医療費の額が適用下限額(10万円と総所得金額の5%相当額のいずれか低い方の金額)を超える場合であっても、従来の医療費控除を併せて受けることはできません。(所法73、措法41の17の2)